- AdobeStock

L’observatoire du véhicule industriel mesure une baisse de -19,1% des immatriculations de poids lourds de plus de 5 tonnes au premier semestre 2025 et de -8,1% des VUL.

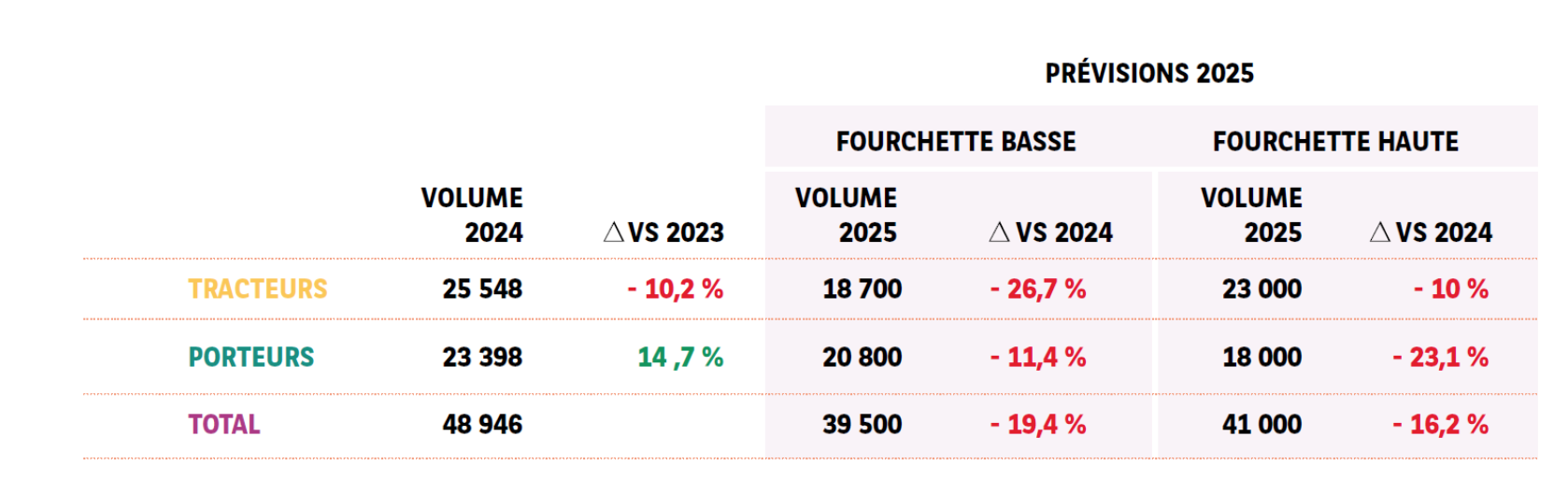

Le marché du véhicule industriel est dans le rouge au premier semestre 2025. Selon l’étude de l’observatoire du véhicule industriel (OVI), la baisse des immatriculations atteint -19,1% sur les cinq premiers mois de l’année. Sur les douze derniers mois, la baisse est de 10,9 % à 44 793 immatriculations. Le marché des tracteurs est le plus impacté, en baisse de 28,4 % par rapport à la même période de 2024, à 8 960 véhicules enregistrés. Le nombre de porteurs recule également, de 7,2 % à 9 104 unités.

Les VUL ont fini l’année 2024 en légère progression de 0,7 % à 381 781 immatriculations. Sur dix ans, ces deux dernières années ont été bien en-dessous de la moyenne, qui se situe à 407 466, et loin des années fastes de 2018 et 2019, où plus de 450 000 véhicules avaient été immatriculés. En début d’année 2025 la baisse des immatriculations atteint 8,1 % à 148 075 véhicules.

« Comme prévu, le coup de frein, qui s’est opéré au deuxième semestre 2024, s’est accéléré sur les 6 premiers mois de 2025 avec une marche arrière de près de -20 % s’appuyant sur une base de comparaison défavorable. Les prochains mois devraient confirmer la baisse des immatriculations (…). L’instabilité demeure sur tous les aspects : politique, réglementaire, environnementale, économique et technologique. 2025 sera donc une année en retrait et nous resserrons nos perspectives vers le bas de la fourchette tout en conservant une vision optimiste du marché », déclare Arnaud Villéger, directeur de l’OVI.

2025 : une année de défis

Dans son étude semestrielle, l’OVI revient sur les tendances et problématiques conjoncturelles et structurelles pour la filière en 2025. « La situation économique actuelle fragilise les trésoreries des entreprises, le secteur est impacté par une forte croissance des défaillances et à la baisse de l’activité s’ajoute des investissements par exemple pour faire face à la fermeture annoncée des réseaux 2G et 3G (respectivement à partir de fin 2025 et fin 2028) perturbant directement le fonctionnement de la télématique », mentionne l’observatoire. Les carnets de commandes sont en repli de -12%, révélant l’attente des transporteurs dans l’investissement en faveur du renouvèlement de leur parc. Une tendance confirmée par la baisse des ventes de véhicules d’occasion estimée à -27 % pour les tracteurs et à -23 % pour les porteurs chez la majorité des concessionnaires. Seul point positif les délais de livraison tendent à diminuer. Pour les constructeurs, ils s’établissent en-dessous de 100 jours à 97. Chez les carrossiers, les délais sont passés de 118 jours il y a un an à 111 en décembre dernier, et sont actuellement de 104. On notera qu’ils ne sont pas passés sous les 100 jours depuis 2017.

Enfin l’OVI identifie un coup d’arrêt à l’électrification. « Face à une économie en décroissance et des trésoreries qui se tendent, les mises à la route de véhicules électriques restent marginales. Malgré les efforts des constructeurs, des infrastructures de recharge en déploiement et des offres de financement et de services pour accompagner la transition, la demande n’est pas au rendez-vous faute de moyens financiers et d’un modèle économique fragile », estime-t-il.